Especialistas apontam que o prazo apertado e o cruzamento eletrônico de dados aumentam o risco de penalidades para companhias despreparadas.

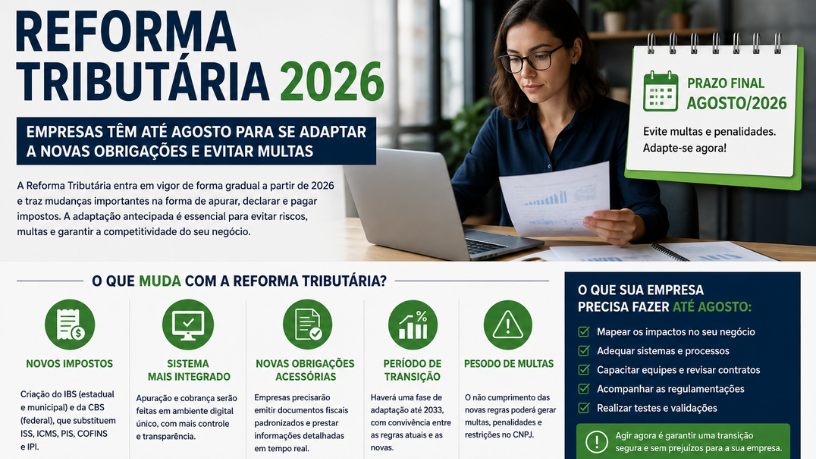

A Reforma Tributária entrou em uma nova fase em 2026, e o relógio já está correndo para as empresas brasileiras. Embora o ano tenha sido apresentado como um período de testes, sem impacto financeiro imediato, especialistas chamam atenção para um detalhe que vem passando despercebido por boa parte do setor produtivo: a partir de agosto, novas obrigações fiscais e penalidades entram em vigor, conforme apontado pela ASIS Tax Tech em análise publicada pelo portal Contábeis. A dúvida que mais aparece entre empresários e contadores é direta: o que muda na prática quando o prazo de adaptação terminar? Entender esse cronograma é essencial para evitar autuações e organizar a transição para o novo sistema de tributação sobre o consumo, que vai conviver com o modelo atual até 2033.

O que muda para as empresas a partir de agosto de 2026

Desde janeiro, empresas enquadradas no Lucro Real e no Lucro Presumido já precisam destacar nas notas fiscais eletrônicas alíquotas simbólicas de CBS e IBS, somando 1% combinado entre o tributo federal e o subnacional. Esse valor não tem efeito de arrecadação neste primeiro momento e pode ser compensado com os tributos atuais, funcionando como uma simulação para testar apuração, controle e fiscalização do novo modelo. Apesar disso, a fase de testes tem prazo para terminar, e é nesse ponto que a atenção das empresas precisa aumentar. Segundo a análise da ASIS Tax Tech, a obrigatoriedade de adequação plena chega antes de agosto de 2026, quando entram em vigor novas exigências acompanhadas de penalidades específicas.

O Projeto de Lei Complementar 108/2024 já prevê 22 infrações relacionadas ao IBS e à CBS, conforme informou o Senado Federal. As penalidades podem ser aplicadas como percentual sobre o valor da operação ou em Unidade Padrão Fiscal, hoje fixada em R$ 200 por unidade. Isso significa que erros no preenchimento de notas fiscais, inconsistências cadastrais ou atraso na adaptação dos sistemas de emissão podem gerar custos reais para o caixa das empresas, mesmo no que ainda é chamado de período de transição. Para companhias de todos os portes, com exceção de faixas específicas de isenção, o recado é claro: o prazo para ajustar processos internos está se esgotando.

Por que o cruzamento eletrônico de dados aumenta o risco de multas

Um dos pontos mais discutidos entre especialistas tributários é o nível de automação que a reforma trouxe para a fiscalização. Diferentemente do sistema anterior, o novo modelo nasce desenhado para operar de forma digital e auditada, o que amplia a capacidade do governo de cruzar informações fiscais em tempo real. Segundo a ASIS Tax Tech, esse maior controle eletrônico torna inconsistências cadastrais e fiscais muito mais visíveis do que no modelo atual, em que parte das divergências só era identificada em fiscalizações pontuais.

Esse cenário exige das empresas cuidado redobrado com o saneamento de dados antes da emissão de cada nota fiscal. Outro impacto direto está no fluxo de caixa, já que mudanças no aproveitamento de créditos tributários podem alterar os valores disponíveis de forma mais imediata. Some-se a isso a necessidade de revisão da formação de preços, uma vez que as empresas precisarão recalcular margens considerando o novo modelo, além da atualização de contratos vigentes, que passam a exigir adequação às regras de tributação no destino, e não mais na origem da operação. Para gestores acostumados a um sistema mais previsível, essa combinação representa uma curva de aprendizado acelerada.

Como as empresas podem se preparar para a nova fase

Especialistas em tributação recomendam que o primeiro passo seja consultar o contador ou o setor financeiro da empresa para identificar exatamente em qual regime tributário o negócio está enquadrado, seja Simples Nacional, Lucro Presumido ou Lucro Real. A partir desse diagnóstico, fica mais fácil entender como a CBS e o IBS afetam as obrigações específicas de cada companhia. Simulações personalizadas ajudam a antecipar mudanças na carga tributária e permitem decisões mais seguras antes que as novas exigências entrem em vigor de forma definitiva.

Atualizar os sistemas de emissão de notas fiscais também é prioridade, já que ERPs e softwares de gestão precisam estar preparados para destacar corretamente os novos tributos. Empresas com governança tributária mais frágil tendem a correr maior risco de inconsistências e autuações no período híbrido em que o sistema atual e o novo convivem, situação que se estende até 2033. Revisar contratos, mapear insumos tributados e treinar equipes sobre os novos campos da nota fiscal eletrônica aparecem como medidas recomendadas. Quanto mais cedo esse processo começar, menor a chance de surpresas financeiras quando as obrigações de agosto entrarem em vigor.

A Reforma Tributária representa uma das mudanças mais profundas no sistema fiscal brasileiro das últimas décadas, e 2026 deixou de ser apenas um período simbólico de testes para se tornar uma etapa decisiva de adaptação. Empresas que ainda não revisaram processos, sistemas e contratos têm uma janela cada vez mais curta antes que as novas obrigações e penalidades entrem em vigor a partir de agosto. Buscar orientação contábil especializada, investir em tecnologia de gestão fiscal e acompanhar as regulamentações estaduais e municipais do IBS são passos que podem evitar dores de cabeça financeiras nessa transição.

Fontes: Contábeis | Senado Notícias

Autor: Diego Rodríguez Velázquez